Page 79 - NH농협손해보험10년사

P. 79

NH농협손해보험 10년사 Part 02. 통사 제1장 | 출범 出帆 | 명품 손해보험을 향한 초석 다지기(2012~2014)

적으로 제외되며, 경영상 불이익에 더해 회사 이미지도 실추될만한 최대 위

기상황을 모면할 수 있었다.

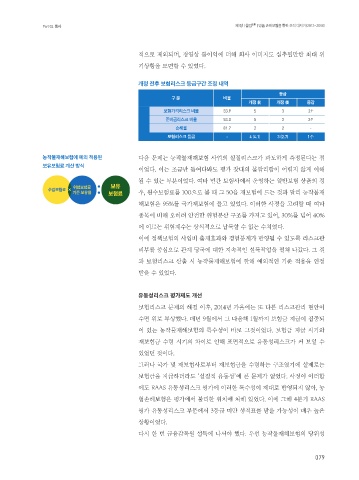

개정 전후 보험리스크 등급구간 조정 내역

등급

구 분 비율

개정 前 개정 後 증감

보험가격리스크 비율 33.9 5 3 2 ↑

준비금리스크 비율 53.0 5 3 2 ↑

손해율 81.7 2 2 -

보험리스크 등급 - 4 (4.1) 3 (2.7) 1↑

농작물재해보험에 예외 적용된 다음 문제는 농작물재해보험 사업의 실질리스크가 과도하게 측정된다는 점

보유보험료 계산 방식

이었다. 이는 조금만 들여다봐도 평가 잣대의 불합리함이 어렵지 않게 이해

될 수 있는 부분이었다. 여타 민간 보험사에서 운영하는 일반보험 상품의 경

위험보험료 보유

수입보험료

기준 보유율 보험료 우, 원수보험료를 100으로 볼 때 그 50을 재보험에 드는 것과 달리 농작물재

해보험은 95%를 국가재보험에 들고 있었다. 이러한 사정을 고려할 때 여타

종목에 비해 오히려 안전한 위험분산 구조를 가지고 있어, 30%를 넘어 40%

에 이르는 위험계수는 상식적으로 납득할 수 없는 수치였다.

이에 정책보험의 사업비 출재효과와 경험통계가 반영될 수 있도록 리스크관

리부를 중심으로 관계 당국에 대한 지속적인 설득작업을 펼쳐 나갔다. 그 결

과 보험리스크 산출 시 농작물재해보험에 한해 예외적인 기준 적용을 인정

받을 수 있었다.

유동성리스크 평가제도 개선

보험리스크 문제의 해결 이후, 2014년 가을에는 또 다른 리스크관리 현안이

수면 위로 부상했다. 매년 9월에서 그 다음해 1월까지 보험금 지급이 집중되

어 있는 농작물재해보험의 특수성이 바로 그것이었다. 보험금 지급 시기와

재보험금 수령 시기의 차이로 인해 표면적으로 유동성리스크가 커 보일 수

있었던 것이다.

그러나 국가 및 재보험사로부터 재보험금을 수령하는 구조였기에 실제로는

보험금을 지급하더라도 ‘실질적 유동성’에 큰 문제가 없었다. 사정이 이러함

에도 RAAS 유동성리스크 평가에 이러한 특수성이 제대로 반영되지 않아, 농

협손해보험은 평가에서 불리한 위치에 처해 있었다. 이에 그해 4분기 RAAS

평가 유동성리스크 부문에서 3등급 미만 성적표를 받을 가능성이 매우 높은

상황이었다.

다시 한 번 금융감독원 설득에 나서야 했다. 우선 농작물재해보험의 당위성

079